Trong xu thế hội nhập kinh tế ngày càng phát triển mạnh mẽ ngày nay, cạnh tranh và rủi ro ngày càng gia tăng làm ảnh hưởng lớn đến khả năng đạt được các mục tiêu của nhà quản lý. Vì vậy, việc xây dựng và áp dụng kiểm soát nội bộ (KSNB) có hiệu quả là nhiệm vụ rất quan trọng.

1. Kiểm soát nội bộ là gì

Kiểm soát nội bộ (Internal control) là quá trình được thực hiện bởi Hội đồng quản trị, ban giám đốc, nhà quản lý và nhân viên khác và được thiết lập nhằm cung cấp một sự bảo đảm hợp lý để đạt được những mục tiêu của doanh nghiệp như: Tính hữu hiệu và hiệu quả kinh doanh; Sự trung thực và tính đáng tin cậy của Báo cáo tài chính (BCTC); Sự tuân thủ luật và qui định hiện hành.

Kiểm soát nội bộ một quá trình, không chỉ là một thủ tục hay một chính sách được thực hiện ở một vài thời điểm nhất định mà được vận hành liên tục ở tất cả mọi cấp độ trong doanh nghiệp. Được thiết kế và vận hành bởi con người chính con người định ra mục tiêu, thiết lập cơ chế kiểm soát ở mọi nơi và vận hành hệ thống KS

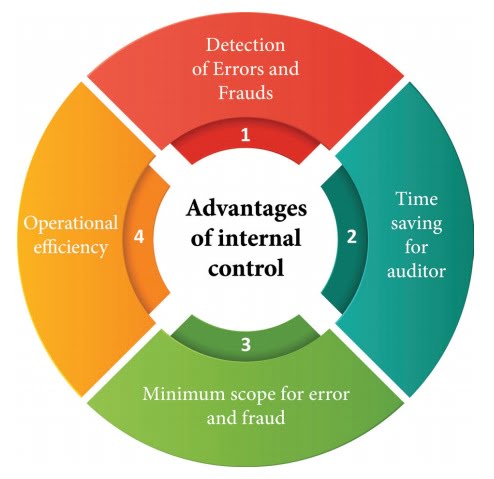

Kiểm soát nội bộ cung cấp một sự đảm bảo hợp lý, có thể ngăn chặn và phát hiện những sai phạm nhưng không thể đảm bảo là chúng không bao giờ xảy ra, do luôn có khả năng tồn tại những yếu kém xuất phát từ sai lầm của con người khi vận hành hệ thống kiểm soát, dẫn đến việc không thực hiện được mục tiêu. Hơn nữa, một nguyên tắc cơ bản trong việc đưa ra quyết định quản lý là chi phí cho quá trình kiểm soát không thể vượt quá lợi ích mà nó mang lại. Vì thế kiểm soát nội bộ chỉ có thể đảm bảo một cách hợp lý là các mục tiêu sẽ được thực hiện chứ không phải đảm bảo tuyệt đối.

Đối với báo cáo tài chính, kiểm soát nội bộ phải đảm bảo về tính trung thực và đáng tin cậy (người quản lý đơn vị phải có trách nhiệm lập báo cáo tài chính phù hợp với chuẩn mực và chế độ kế toán hiện hành) và tất cả các quy định pháp luật khác có liên quan. Thông tin tài chính được cung cấp ra bên ngoài doanh nghiệp phải đảm bảo được độ tin cậy, làm cơ sở để đưa ra quyết định và đánh giá tình hình kinh doanh của doanh nghiệp.

Đối với tính tuân thủ, kiểm soát nội bộ trước hết phải đảm bảo hợp lý việc chấp hành luật pháp và các quy định. Kiểm soát nội bộ còn phải hướng mọi thành viên trong đơn vị vào việc tuân thủ các chính sách, quy định nội bộ của đơn vị nhằm bảo đảm đạt được những mục tiêu của đơn vị.

Đối với mục tiêu sự hữu hiệu và hiệu quả của các hoạt động, kiểm soát nội bộ giúp đơn vị bảo vệ và sử dụng hiệu quả các nguồn lực, bảo mật thông tin, nâng cao uy tín, mở rộng thị phần, thực hiện các chiến lược kinh doanh của đơn vị.

Có thể hiểu một cách ngắn gọn: KSNB là toàn bộ các biện pháp của nhà quản lý nhằm đảm bảo các mục tiêu của đơn vị được thực hiện.

2. Kiểm soát nội bộ đối với Báo cáo tài chính

Nhiều doanh nghiệp vẫn đang mang suy nghĩ kiểm toán báo cáo tài chính chỉ dùng để nộp thuế theo yêu cầu của quy định hiện hành mà không cần phải thực hiện kiểm tra, giám sát chặt chẽ. Ban giám đốc không quan tâm lắm đến việc ghi nhận Báo cáo tài chính phải tuân thủ Chuẩn mực kế toán, Chế độ doanh nghiệp hiện hành mà chỉ quan tâm đến việc khai nộp thuế, đây là quan điểm không phù hợp với thực tế cũng như mục tiêu phát triển của doanh nghiệp.

Báo cáo tài chính của các công ty là văn bản đánh giá tình hình tài chính cũng như cung cấp những thông tin cần thiết cho các nhà đầu tư, chủ nợ và cơ quan quản lý… quan tâm đến tình hình tài chính của công ty. Vì vậy, một báo cáo tài chính trung thực, có ý nghĩa đặc biệt quan trọng. Tuy nhiên, ngoại trừ các công ty niêm yết, công ty có quy mô lớn bắt buộc phải xây dựng Ban kiểm soát thực hiện thì các doanh nghiệp còn lại cần làm gì để có để đạt được mục tiêu này.

- Xây dựng và thực hiện cơ chế soát xét hệ thống kiểm soát nội bộ đặc thù của doanh nghiệp: là những phương pháp và chính sách được thiết kế để ngăn chặn gian lận, giảm thiểu sai sót, khuyến khích hiệu quả hoạt động, và nhằm đạt được sự tuân thủ các chính sách và quy trình được thiết lập cho chính doanh nghiệp của mình theo từng mức độ;

- Thực hiện soát xét thông tin tài chính: trước khi cung cấp thông tin ra bên ngoài là việc hỗ trợ Ban Giám đốc doanh nghiệp lập và trình bày thông tin tài chính tuân thủ với khuôn khổ báo cáo tài chính được áp dụng;

- Rà soát thông tin tài chính định kỳ: có phương pháp quản lý và giám sát sổ sách kế toán định kỳ (tháng/quý), đảm bảo các thông tin tài chính được ghi nhận đầy đủ, kịp thời, tuân thủ quy định pháp luật và quy định của doanh nghiệp;

- Liên tục cập nhật các thay đổi về pháp luật: từ đó có các điều chỉnh về quy trình quản lý, trình bày thông tin tài chính, cũng như tránh các rủi ro từ việc không theo kịp thay đổi của văn bản pháp luật.

Trong trường hợp doanh nghiêp vẫn chưa có kinh nghiệm về kiểm soát, soát xét nội bộ, có thể sử dụng các dịch vụ kiểm toán nội bộ, kiểm toán tuân thủ giúp xác định, đánh giá nhằm giảm thiểu rủi ro cũng như đưa ra các ý kiến tư vấn xác đáng, phù hợp với quy mô và tình hình phát triển của doanh nghiệp.

3. Lợi ích to lớn từ sử dụng dịch vụ kiểm toán nội bộ - tấm khiên của doanh nghiệp

- Đảm bảo tính chính xác của các số liệu kế toán và báo cáo tài chính của doanh nghiệp;

Giảm bớt rủi ro sai sót, gian lận ảnh hưởng đến thông tin tài chính; - Kiểm soát rủi ro không tuân thủ chính sách và quy trình kinh doanh của doanh nghiệp như rủi ro về thuế, rủi ro về vi phạm hành chính;

- Kịp thời phát hiện những rủi ro từ việc do quản lý chưa đầy đủ.

Kế toán viên, kiểm toán viên chuyên nghiệp không bị ảnh hưởng bởi yếu tố “quen thuộc”, đưa ra kết quả độc lập, khách quan đối với các tài liệu, báo cáo hoặc các thông tin tài chính có chứa đựng các sai sót trọng yếu hoặc thông tin thiếu sót. - Dịch vụ này mang lại lợi ích khi hỗ trợ cho Ban Giám đốc đưa ra các xét đoán quan trọng hoặc xử lý các vấn đề kỹ thuật về thông tin tài chính;

- Đưa ra ý kiến tư vấn cho các vấn đề mà kiểm soát nội bộ của doanh nghiệp chưa khắc phục và định hướng cho hệ thống trong tương lai.

- Giảm tải về áp lực cũng như chi phí khi phải xây dựng ngay đội ngũ KSNB đáp ứng ngay các yêu cầu về quản lý;

- Bớt đi mối lo cho bộ phận kế toán khi không có bên khác giúp rà soát và giám sát thực hiện.

4. Kết luận

Kiểm soát nội bộ rất cần thiết cho việc đạt được các mục tiêu kinh doanh của doanh nghiệp. Không chỉ doanh nghiệp lâu năm hay doanh nghiệp có quy mô lớn mới cần đến kiểm soát nội bộ, mà ngay cả các doanh nghiệp nhỏ, mới thành lập cũng phải hiểu được tầm quan trọng của công việc này.

Với một hệ thống KSNB tốt, với việc sử dụng dịch vụ kiểm toán nội bộ hiệu quả sẽ giúp các nhà quản lý doanh nghiệp duy trì tính ổn định, sự tin tưởng về số liệu nói riêng cũng như đảm bảo vị trí của doanh nghiệp trong lĩnh vực đang hoạt động trước các cơ hội hợp tác với bên thứ ba.