Tổ chức nước ngoài kinh doanh; cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận, hoặc cam kết giữa Nhà thầu nước ngoài với tổ chức Việt Nam, thì phải kê khai và nộp thuế nhà thầu theo quy trình sau.

1.Đăng ký thuế ( Khoản 5, điều 5, TT 80/2012/TT-BTC)

Trường hợp Công Ty mẹ không đăng ký nộp thuế trực tiếp với cơ quan thuế thì Công Ty tại Việt Nam có trách nhiệm khai và nộp thuế thay.

Trước tiên thì Công ty tại Việt Nam phải đăng ký thủ tục cấp mã số thuế 10 số để sử dụng cho việc khai, nộp thuế cho Công Ty mẹ.

Hồ sơ đăng ký thuế:

- Tờ khai đăng ký thuế theo mẫu số 04.1-ĐK-TCT ban hành kèm theo Thông tư 80.

- Bản sao hợp đồng ký với với nhà thầu nước ngoài.

- Bảng kê 04.1-ĐK-TCT –BK 01 ban hành kèm theo Thông tư 80.

Thời hạn đăng ký : Trong vòng 10 ngày làm việc kể từ ngày phát sinh trách nhiệm khấu trừ và nộp thuế thay. - Cơ quan thuế sẽ giải quyết hồ sơ và cấp mã số thuế cho doanh nghiệp.

2. Căn cứ và phương pháp tính thuế

Thuế nhà thầu phải nộp trong trường hợp này là thuế thu nhập doanh nghiệp

| Số thuế TNDN phải nộp | = | Doanh thu tính thuế TNDN | x | Tỷ lệ thuế TNDN tính trên doanh thu tính thuế |

Doanh thu tính thuế TNDN

Xác định doanh thu tính thuế TNDN đối với một số trường hợp cụ thể:

| Doanh thu tính thuế TNDN | = |

Doanh thu không bao gồm thuế TNDN ___________________________________ |

| 1 – Tỷ lệ thuế TNDN tính trên doanh thu tính thuế |

Lưu ý:

– Doanh thu không bao gồm thuế TNDN là số tiền lãi vay mà Công Ty Homeway thanh toán.

– Tỷ giá tính lãi là tỷ giá bán chuyển khoản của ngân hàng thương mại nơi thường xuyên có giao dịch (Điều 51 Thông tư 200)

Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế là 5%.

3. Kê khai

Mẫu biểu :

– Tờ khai mẫu 01/NTNN (Ban hành kèm theo TT 156)

Hạn nộp :

+ Theo từng lần phát sinh : chậm nhất là ngày thứ 10 (mười) kể từ ngày thanh toán tiền cho tổ chức nước ngoài.

+ Theo tháng : Chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Khi kết thúc hợp đồng Công Ty Homeway Việt Nam nộp quyết toán thay cho Công Ty mẹ.

Mẫu biểu :

- Tờ khai thuế mẫu 02/NTNN (Ban hành kèm theo thông tư 156)

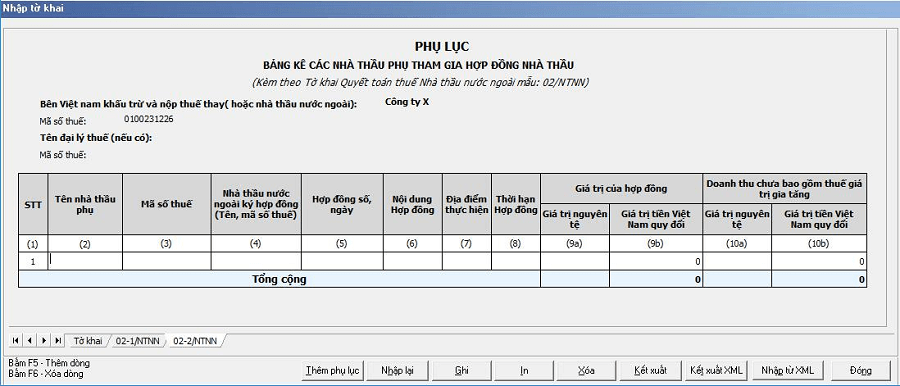

- Bảng kê các nhà thầu nước ngoài, nhà thầu phụ VN tham gia thực hiện hợp đồng theo mẫu 02-1/NTNN, 02-2/NTNN.

Hạn nộp :

Thời hạn nộp quyết toán thuế nhà thầu nước ngoài chậm nhất là ngày thứ 45 kể từ ngày kết thúc hợp đồng.

Quý khách có nhu cầu vui lòng xem thêm các dịch vụ EXPERTIS cung cấp: