Trải qua hơn 30 năm đổi mới và thu hút vốn đầ̀u tư trực tiếp nước ngoài, Việt Nam đã có những bước tiến mạnh mẽ trong phát triển kinh tế. Đầu tư trực tiếp nước ngoài từ các công ty đa quốc gia (MNCs) là lời giải cho bài toán làm thế nào để nâng cao trì̀nh độ quản lý kinh tế,thu hút đổi mới ứng dụng công nghệ và giải quyết việc làm cho người lao động. Tuy nhiên, các vấn đề bất cập khác cần phải quản lý như tình trạng thất thu thuế, thậm chí không thu được thuế từ các MNCs này luôn là điều được Chính phủ các nước quan tâm và quản lý dựa trên các khuyển cáo của OECD. Vì̀ vậy, việc nhận diện các hì̀nh thức chuyển giá để từ đó có các biện pháp kiểm soát chuyển giá một cách có hiệu quả đang là một vấn đề được đặt lên hàng đầu hiện nay thông qua sự kết hợp, chung tay thực hiện của các quốc gia trên thế giới.

Chuyể̉n giá lỗ hay chuyể̉n giá làm giảm lãi hoặc gây lỗ

Chuyển giá thông qua mua, bán nguyên vật liệu, bán thành phẩm, hàng hóa với công ty mẹ hoặc công ty liên kết

Hình thức chuyển giá này được thực hiện thông qua việc các công ty trong tập đoàn đa quốc gia có trụ sở tại quốc gia có thuế suất cao sẽ mua các nguyên vật liệu, bán thành phẩm hoặc thành phẩm với giá cao sau đó bán lại cho các công ty thành viên khác với giá thấp nhằm giảm thiểu tối đa lợi nhuận thu về, từ đó tối thiểu hóa số thuế phải nộp, thậm chí gây ra tình trạng “lỗ giả, lãi thật”, không phải thực hiện nghĩa vụ thuế. Nhiều trường hợp doanh nghiệp không trực tiếp giao dịch với công ty mẹ, nhưng giao dịch với các bên liên kết của công ty mẹ. Trong những trường hợp này, các cơ quan quản lý nhà nước, và nhiều trường hợp ngay cả bên tham gia liên doanh cũng không nắm được.

Bằng cách tương tự với việc định giá tài sản cố định nêu trên, các doanh nghiệp là đối tác trong các quan hệ liên kết đặc biệt cũng tự thỏa thuận mức giá nguyên nhiên vật liệu cung ứng cho nhau theo hướng kê khai tăng hơn so với mức giá thị trường.

Đây cũng là một trong những cách thức giúp các công ty chuyển lợi nhuận ra nước ngoài thông qua thanh toán tiền hàng nhập khẩu với công ty mẹ hoặc chi nhánh khác trong MNCs. Việc nhập khẩu các nguyên vật liệu từ nước ngoài của các doanh nghiệp FDI cũng là một trong những nhân tố dẫn tới việc các quốc gia nhận đầu tư là có cán cân thanh toán nghiêng về nhập siêu.

Chuyển giá thông qua hình thức nâng cao giá trị góp vốn

Đây là một trong những hình thức chuyển giá tiêu biểu khi các MNCs thực hiện đầu tư nước ngoài theo hình thức liên doanh hay thành lập công ty 100% vốn nước ngoài.

Khi đầu tư theo hình thức liên doanh, giai đoạn đầu, chuyển giá được thực hiện từng bước thông qua góp vốn: các nhà đầu tư nước ngoài đầu tư thông qua việc góp vốn vào doanh nghiệp bằng máy móc, thiết bị và công nghệ. Đa số các doanh nghiệp nội địa bị hạn chế về nguồn lực tài chính nên tham gia góp vốn chủ yếu bằng quyền sử dụng đất. Tuy nhiên giá trị sử dụng đất thường bị đánh giá thấp, trong khi các loại máy móc thiết bị công nghệ do nhà đầu tư nước ngoài góp thường mang tính đặc thù, đã lạc hậu hoặc đã khấu hao hết nhưng do doanh nghiệp nội địa bị hạn chế về năng lực và trình độ thẩm định giá, thiếu thông tin, cơ sở dữ liệu để so sánh, nên trong quá trình định giá, những máy móc thiết bị và công nghệ này thường bị đẩy cao hơn nhiều so với giá trị thực của nó.

Đối với hình thức đầu tư thành lập công ty 100% vốn nước ngoài, việc nâng cao giá trị tài sản góp vốn sẽ giúp nhà đầu tư nâng cao được tỉ lệ khấu hao hàng năm, tức là tăng được chi phí đầu vào. Điều này sẽ giúp cho chủ đầu tư nhanh hoàn vốn đầu tư cố định, nhờ đó mà giảm thiểu rủi ro đầu tư, đồng thời cũng giúp giảm bớt được nghĩa vụ thuế TNDN phải nộp ở nước tiếp nhận đầu tư.

Chuyển giá bằng cách nâng khống giá trị tài sản vô hình, mua bán tài sản cố định với giá cao

Một hình thức góp vốn khác phổ biến của các nhà đầu tư nước ngoài là góp vốn bằng các tài sản vô hình: phần mềm công nghệ, thương hiệu, công thức pha chế… mà việc xác định giá trị của các tài sản này thường cũng là rất khó do không có các tiêu chuẩn cụ thể để đánh giá. Việc nhà đầu tư nước ngoài nâng khống giá trị của tài sản vô hình trong quá trình góp vốn sẽ giúp tăng tỷ lệ vốn góp của nhà đầu tư nước ngoài, qua đó quyết định tiếng nói trong doanh nghiệp.

Bên cạnh việc góp vốn bằng tài sản vô hình, nhà đầu tư nước ngoài còn thực hiện chuyển giao công nghệ sản xuất kinh doanh cho bên liên kết tại nước đầu tư và thu tiền bản quyền. Theo quy định hiện hành của hầu hết các quốc gia, tiền bản quyền phải chịu mức thuế suất thấp hơn rất nhiều so với mức thuế thu nhập doanh nghiệp (hầu hết quy định thuế suất đối với thu nhập từ bản quyền ở các mức 5%; 7,5%; 10%; 15%) . Như vậy, nhà đầu tư nước ngoài đã tiết kiệm được tương đối nhiều lợi nhuận ròng khi chuyển đổi hình thức từ việc trả tiền bản quyền thay vì cổ tức.

Đối với hình thức mua bán tài sản cố định hữu hình, các công ty trong tập đoàn đa quốc gia có trụ sở tại các quốc gia có thuế suất cao sẽ mua các tài sản cố định hữu hình của các công ty có trụ sở ở quốc gia có thuế suất thấp với giá rất cao so với giá trị thật của tài sản đó. Thông qua việc mua bán tài sản cố định này, một phần thu nhập của công ty đã được chuyển ra nước ngoài cho công ty khác trong cùng tập đoàn. Cũng vì vậy mà lợi nhuận công ty giảm từ đó làm giảm số thuế phải nộp.

Tương tự như mua bán tài sản cố định hữu hình, các công ty sẽ định giá tài sản cố định vô hình thật cao hoặc chi trả cho các chi phí để xây dựng thương hiệu, phát triển sản phẩm, quảng cáo, marketing… tại các công ty thành viên có trụ sở tại quốc gia có thuế suất thuế thu nhập doanh nghiệp cao. Chi phí phát sinh sẽ do các công ty có thuế suất cao gánh chịu những lợi ích thì tất cả các công ty thành viên đều được hưởng lợi như nhau. Cũng chính vì vậy làm giảm tối đa số thuế phải nộp và giúp các công ty đa quốc gia tiết kiệm được chi phí thanh lý tài sản cố định đã lỗi thời.

Chuyển giá bằng cách nâng cao chi phí quản lý và hành chính

Một trong những hiệu quả tích cực của dòng vốn đầu tư trực tiếp nước ngoài đối với các quốc gia tiếp nhận đầu tư đặc biệt là các quốc gia đang phát triển là học hỏi được kinh nghiệm quản lý tiên tiến. Tuy nhiên một mặt trái không thể phủ nhận rằng đây cũng là một trong những hình thức phổ biến mà các công ty thực hiện để chuyển lợi nhuận ra nước ngoài dưới những danh nghĩa khác nhau:

- Chi nhánh MNCs tiến hành thuê người quản lý với mức lương cao, đồng thời phải trả một khoản tiền cho công ty mẹ nước ngoài hoặc chi nhánh khác vì cung cấp nhà quản lý.

- Doanh nghiệp cử chuyên viên, công nhân sang học tập, thực tập tại công ty mẹ với chi phí cao. Đây thực chất cũng là một hình thức chuyển giá.

- Chi nhánh MNCs thuê chuyên gia tư vấn từ công ty mẹ và phải trả chi phí, nhưng khó xác định được số lượng và hiệu quả mang lại nên khó có thể đánh giá được chi phí bỏ ra là cao hay thấp, phù hợp hay không phù hợp. Mặc dù các cơ quan thuế nhận thấy bất thường nhưng không có cơ sở nào xác định hành vi khai khống giá cả, chi phí để xử lý doanh nghiệp.

Theo quy luật, càng kinh doanh, càng có kinh nghiệm, giảm bớt các chi phí nhưng chi phí quản lý tại các doanh nghiệp này ngày càng cao. Với tư cách là loại chi phí dính dáng nhiều đến việc vận hành nội bộ doanh nghiệp, căn cứ vào các quy chế và hợp đồng nội bộ, đây cũng là khoản chi phí rất dễ bị doanh nghiệp nâng lên, làm giảm lợi nhuận hoặc thậm chí làm doanh nghiệp lỗ, xói mòn cơ sở tính thuế, trốn tránh nghĩa vụ nộp thuế. Tiền lương cao đột biến của các nhân sự cấp cao đến từ công ty mẹ hoặc từ tổ chức có cùng nhóm lợi ích cũng thường là nhân tố đẩy chi phí đầu vào. Một điều đáng nói là khi các doanh nghiệp FDI thực hiện hình thức chuyển giá này thì các đối tác liên doanh trong nước là những người bị ảnh hưởng về quyền lợi hơn cả vì không thể xác định chính xác số chi phí cần bỏ ra so với lợi ích mà họ thu lại được.

Chuyển giá thông qua nâng cao các chi phí quảng cáo

Đây là một hình thức chuyển giá được nhiều công ty đa quốc gia, các doanh nghiệp FDI sử dụng. Phương thức này đặc biệt hay được sử dụng nếu doanh nghiệp FDI tồn tại dưới dạng liên doanh do phía đối tác nước ngoài nắm phần vốn chi phối.

Việc nâng cao chi phí quảng cáo, đặc biệt là trong trường hợp quốc gia sở tại thiếu những quy định chặt chẽ về việc xác định chi phí quảng cáo hợp lý, mức quảng cáo, tỷ lệ chi phí quảng cáo trên tổng chi phí… thì phương thức này có thể giúp doanh nghiệp FDI đạt được rất nhiều các mục tiêu: tạo ra hiện tượng thua lỗ ảo (doanh thu rất cao nhưng chi phí còn cao hơn); hình ảnh thương hiệu chiếm lĩnh thị trường.

Chuyển giá thông qua cho vay trực tiếp

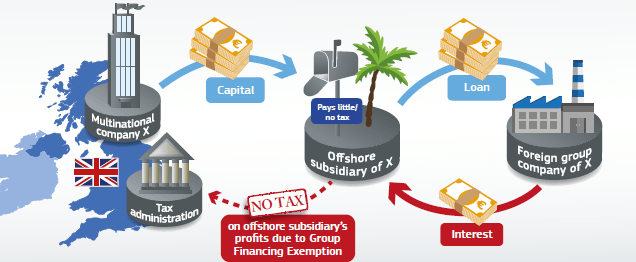

Một trong những hình thức phổ biến hiện nay đó là hiện tượng chuyển giá thông qua cho vay vốn giữa các thành viên trong một MNCs. Có 2 trường hợp MNCs thường áp dụng hình thức chuyển giá này:

- Khi một chi nhánh kinh doanh có lãi ở quốc gia có thuế suất thuế thu nhập doanh nghiệp cao, chi nhánh này sẽ tiến hành cho công ty mẹ hoặc các chi nhánh khác vay với lãi suất thấp (thậm chí không lãi suất) nhằm giúp toàn MNCs có vốn mở rộng thị trường.

- Khi chi nhánh đặt ở quốc gia có thuế suất thuế TNDN cao, họ có thể tiến hành đi vay của công ty mẹ hoặc các chi nhánh khác với lãi suất rất cao, từ đó làm cho lợi nhuận trước thuế (đã trừ đi lãi vay) âm, tránh được việc nộp thuế TNDN. Bên cho vay thường có trụ sở ở nơi có thuế suất đối với tiền lãi thấp, từ đó tổng lợi nhuận của MNCs đạt được là lớn nhất.

Chuyển giá lãi

Đây là một hình thức chuyển giá hết sức tinh vi của các doanh nghiệp FDI – chi nhánh các MNCs. Một số cách thức thường được các MNCs sử dụng để thực hiện chuyển giá lãi, đó là:

Trước hết, dễ nhận thấy nhất là việc một số doanh nghiệp FDI sau một thời gian ngắn hoạt động thì thực hiện việc xin chuyển đổi thành công ty cổ phần để niêm yết trên thị trường chứng khoán. Trong quá trình thực hiện, không ít doanh nghiệp đã định giá không chính xác giá trị tài sản, lợi dụng việc chuyển đổi để “tư bản hoá tài sản”, bán bớt cổ phần, thậm chí chuyển toàn bộ vốn ra khỏi quốc gia tiếp nhận đầu tư, vừa đem lại lợi nhuận cho công ty mẹ, vừa gây xáo trộn trong dòng vốn quốc gia đó.

Thứ hai, một số doanh nghiệp là thành viên của các tập đoàn, xin được niêm yết trên thị trường chứng khoán; các doanh nghiệp liên kết đã thực hiện chuyển giá nhằm tăng lợi nhuận của doanh nghiệp sẽ niêm yết trên sàn giao dịch chứng khoán. Điều này sẽ làm sai lệch kết quả báo cáo tài chính của DN phát hành, làm cho giá trị cổ phiếu sẽ tăng cao khi niêm yết; tạo sai lệch giá cả của các cổ phiếu phát hành, gây mất cân đối giả tạo về cung-cầu trên thị trường chứng khoán, gây rối loạn thị trường.

Thứ ba, trong quá trình chuẩn bị cho một doanh nghiệp giành độc quyền gia công, phân phối loại hàng hoá, dịch vụ nào đó nhằm cạnh tranh giành thị phần của loại hàng hoá, dịch vụ đó, các bên liên kết có thể chuyển doanh thu, lợi nhuận cho doanh nghiệp đó. Hình thức này cũng tạo sai lệch trong báo cáo tài chính và sai lệch trong đánh giá thị trường của các nhà đầu tư, tạo cạnh tranh bất bình đẳng giữa các DN, chèn ép các DN vừa và nhỏ.

Thứ tư, trong điều kiện nhiều quốc gia tích cực thu hút nguồn vốn từ bên ngoài với mục tiêu tăng trưởng nhanh và bền vững, Chính phủ các quốc gia đó đã có nhiều chính sách ưu đãi đối với các nhà đầu tư ở nhiều ngành nghề, nhiều lĩnh vực, hoặc khi đầu tư vào những địa bàn khác nhau, các doanh nghiệp liên kết đã chuyển doanh thu, lợi nhuận từ những lĩnh vực, ngành nghề và khu vực khác không được hưởng ưu đãi vào doanh nghiệp đang được hưởng ưu đãi nhằm giảm thuế phải nộp, tăng lợi nhuận của nhóm liên kết.

Rủi ro của doanh nghiệp khi không thực hiện kê khai chuyển giá

Chuyển giá có 2 rủi ro chính gồm rủi ro về tuân thủ Hồ sơ và Tờ khai chuyển giá; rủi ro về giải trình khi cơ quan thuế thanh tra.

Đối với rủi ro về tuân thủ Hồ sơ và tờ khai chuyển giá: có thể giảm thiểu nếu tuân thủ tốt, nộp hồ sơ đúng quy định, kê khai đầy đủ theo như các yêu cầu của pháp luật.

Đối với rủi ro về giải trình khi cơ quan thuế thanh tra: có thể giảm thểu nếu doanh nghiệp chủ động nghiên cứu sớm về chuyển giá, cách thức thực hiện, cách xác định các bên liên kết, các giao dịch liên kết, xác định giá, nhận biết được chi phí được trừ khi chuyển giá, điều kiện được trừ.

Nếu không hiểu rõ, không tuân thủ tốt và biết cách giải trình doanh nghiệp có thể bị ấn định thuế, phát sinh thêm số thuế phát nộp, bị truy thu, bị phạt thuế, bị tính lãi nộp chậm.

Ngoài ra, ở góc độ các công ty đa quốc gia, ảnh hưởng từ việc không kê khai chuyển giá dẫn đến hình ảnh, uy tín của MNCs bị giảm sút thậm chí bị chính phủ của các quốc gia khác nơi có mở công ty con cũng như chính phủ nước có trụ sở chính điều tra về việc chuyển giá.

Cơ quan thuế có quyền ấn định thuế khi nào

- Người nộp thuế không kê khai, kê khai không đầy đủ thông tin hoặc không nộp Phụ lục 01 ban hành kèm theo Nghị định về giao dịch liên kết;

- Người nộp thuế cung cấp không đầy đủ thông tin Hồ sơ xác định giá giao dịch liên kết quy định tại Phụ lục 01 và 03 ban hành kèm theo Nghị định về giao dịch liên kết;

- Không xuất trình Hồ sơ xác định giá giao dịch liên kết và các dữ liệu, chứng từ và tại liệu được sử dụng làm căn cứ phân tích so sánh, xác định giá tại Hồ sơ xác định giá giao dịch liên kết theo yêu cầu của Cơ quan thuế trong thời hạn theo quy định của Nghị định;

- Người nộp thuế sử dụng các thông tin về giao dịch độc lập không trung thực, không đúng thực tế để phân tích so sánh, kê khai xác định giá giao dịch liên kết;

- Dựa vào các tài liệu, dữ liệu về chứng từ không hợp pháp, không hợp lệ;

- Không nêu rõ nguồn gốc xuất xứ để xác định mức giá, tỷ suất lợi nhuận hoặc tỷ lệ phân bổ lợi nhuận áp dụng cho giao dịch liên kết;

- Người nộp thuế có hành vi vi phạm cá quy định về các định giá giao dịch liên kết tại Nghị định về giao dịch liên kết.